Разделы сайта

Выбор редакции:

- Резюме образец шаблон. Составляем резюме. Как выглядит профессиональный образец резюме

- Как составить личный финансовый план: почему это необходимо и как избежать ошибок при реализации плана

- Курсовик «Разработка стратегии профессионального развития персонала

- Как правильно написать резюме на работу образец Что такое сфера деятельности компании в резюме

- Современная техника и технологии Примеры библиографических ссылок

- Батик: история возникновения Холодный батик где появился

- Близнецы-олигархи Зингаревичи связаны с новым покупателем MegaCom

- Где находятся внешние печатные формы в 1с

- Минеральный порошок активированный гост

- Индивидуальная работа с натальей грэйс

Реклама

| Составить личный финансовый план. Как составить личный финансовый план: почему это необходимо и как избежать ошибок при реализации плана. Составление финансового плана на примере |

|

Любая современная компания, которая ведет экономическую деятельность в той или иной области бизнеса, занимается планированием. Планирование в бизнесе играет если не ведущую, то, по крайней мере, важную роль в вопросах экономической эффективности и направлено на максимизацию эффективности, которую способен показать бизнес. Финансовый план предприятия – это подвид группы управленческих, взаимосвязанных документов, который составляется и ведется для перспективного планирования и операционного управления доступными фирме ресурсами в денежной форме. Проще говоря, благодаря финансовому плану обеспечивается баланс между плановыми и фактическими поступлениями выручки, и с другой стороны – плановыми и фактическими расходами на деятельность компании. Сбалансированность финансово-экономического состояния компании, которое достигается благодаря качественному финансовому планированию, пожалуй, является главным профитом использования такого инструмента менеджмента, как финансовый план предприятия. Типы финансовых планов современного предприятияЖесткая конкуренция на современном рынке заставляет предприятия работать гораздо усерднее, изыскивая ресурсы и возможности для повышения конкурентоспособности в рамках своей деятельности. Предметно финансовые планы, а также их вариативное использование в операционных вопросах бизнеса, позволяют решать эти управленческие задачи, основываясь именно на внутренних планах и ресурсах компании, по возможности избегая серьезной зависимости бизнеса от непрерывного потока заимствований. Или, если не решать, то, по крайней мере, формировать за счет инструментов финансового планирования баланс внутри экономических вопросов организации. Стоит отметить, что финансовые планы на предприятиях отличаются не только размером периода планирования (длительностью), но и составом. Состав показателей или состав статей планирования будет отличаться по двум параметрам: назначение и степень детализации. Условно говоря, для одной компании достаточна группировка расходов «коммунальные расходы», а для другой – важно плановое и фактическое значение каждого показателя группировки: вода, электроэнергия, газовое снабжение и прочие. Поэтому главной классификацией финансовых планов принято считать классификацию по периоду планирования, внутри которой каждая конкретная компания самостоятельно выбирает степень детализации финансового плана. Как правило, современные компании в России используют три основных типа финансовых планов:

Рисунок 1. Виды финансовых планов современных компаний. Разработка финансового плана современного предприятияРазработка финансового плана предприятия – индивидуальный процесс для каждого отдельно взятого предприятия, зависящий от внутренних экономических особенностей и таланта специалистов финансового блока. При этом любой подход, даже самый экзотический, к процессу финансового планирования требует от финансистов включения обязательных, то есть идентичных для всех, финансовых данных при составлении финансовых планов:

Рисунок 2. Состав данных для финансового плана. На практике роль финансовых планов в современном бизнесе огромна. Можно сказать, что финансовые планы постепенно вытесняют традиционные бизнес-планы, потому что содержат только конкретную информацию и дают возможность управленческим командам постоянно контролировать важнейшие значения. По сути, для менеджеров среднего и высшего звена система финансовых планов, составляемых на предприятии, является максимально динамичным инструментом. То есть любой менеджер, имеющий доступ к управленческой информации и компетенции для управления такой информацией, может непрерывно повышать эффективность работы вверенного ему подразделения благодаря использованию различных комбинаций инструментов финансового планирования. Форма финансового плана предприятия и решаемые с помощью системы финансовых планов управленческие задачиСегодня не существует утвержденной формы или признанного эталона финансового плана для предприятия, а вариативность форм этого управленческого инструмента обусловлена внутренней спецификой предприятий. В практике управления встречаются традиционные табличные формы системы финансовых планов предприятий, собственные IT-разработки в виде специальных программ и связок этих программ, обеспечивающих импорт и экспорт данных, и специализированные коробочные программные комплексы. Чтобы предприятие могло определить необходимую степень детализации собственного финансового плана, стоит перечислить перечень управленческих проблем, которые финансовый план поможет решить:

Таким образом, система взаимосвязанных финансовых планов становится той частью системы управления предприятием, которая отражает и дает возможность управления всеми финансовыми, экономическими, производственными и хозяйственными процессами, как внутри предприятия, так и во взаимодействии компании с внешней экономической средой. Финансовый план предприятия – образецЧтобы составить качественный финансовый план рекомендуется использовать следующую последовательность действий: 1.Сформулировать цели составления финансового плана; 2. Конкретизировать состав показателей и степень детализации; 3. Изучить примеры и образцы финансовых планов; 4. Разработать пример формы финансового плана и согласовать внутри организации; 5. На основе обратной связи от пользователей образца финансового плана предприятия – разработать итоговый индивидуальный шаблон финансового плана компании. Финансовые планы составляются не только для планирования работы отдельно взятой компании целиком, они могут выполнять разные задачи – быть основой проектов, расчетами внутри отдельных подразделений или отражать финансовые данные по отдельно взятой выпускаемой детали.  Рисунок 3. Пример табличного финансового плана небольшого проекта. ВыводыРыночная экономика диктует бизнесу новые требования к собственной организации. Высокая конкуренция заставляет бизнес ориентироваться на прогнозируемые результаты, что в свою очередь невозможно без планирования. Такая внешняя рыночная конъюнктура и побуждает компании заниматься финансовым планированием для обеспечения собственной эффективности. Грамотные расчеты и планы способны обеспечить предприятию не только текущие операционные выгоды, но и помочь в управлении своими перспективами по производству работ и услуг, по денежному потоку, инвестиционной деятельности и в коммерческом развитии предприятия. Текущее финансовое состояние предприятия и соответствующий задел на будущее напрямую зависят от финансового планирования. Грамотно составленный финансовый план предприятия – это гарантия защищенности от бизнес-рисков и оптимальный инструмент управления внутренними и внешними факторами, влияющими на успех бизнеса. Ежедневно человек сталкивается с принятием финансовых решений. Личный финансовый план (ЛФП) нужен для минимизации ошибок, а также для достижения в результате своих целей. Принимая решения, как потратить свои деньги человек действует исходя из сложившейся ситуации, часто под влиянием эмоций. Он оценивает текущие потребности, делает ежемесячные платежи, несет плановые и внеплановые расходы, а также заботится средствах, которые понадобятся в будущем. Таких решений множество, например:

Помимо повседневных забот, человек задумывается о том, чтобы поставить перед собой финансовую цель , например:

Существуют два основных способа реализации финансовой цели, а именно:

В обоих случаях человеку приходится управлять своими личными финансами.

Подходы к управлению финансамиВыделяют два основных подхода :

В этом случае он действует без плана и системы. Так, человек, может сделать инвестиции в какое-либо дело только потому, что так делает его сосед, хотя для него в итоге это окажется неинтересным, невыгодным и нерентабельным. Или же он , потому, что его взял и посоветовал коллега, не учтя при этом большие расходы в ближайшем будущем. Итогом таких действий может стать невозможность выплаты кредита. Пример из жизни. Человек собрался через 2 года купить автомобиль, приобрести жилье через 4 года, а расходы на образование сына, которое будет нужно через 7 лет он не предусмотрел. Человек успешно накопил на автомобиль, но возросли транспортные расходы, которые не позволили ему собрать первоначальный взнос по кредиту на квартиру. В итоге человек купил квартиру меньше по площади, чем хотел и без первоначального взноса, так как на большее у него просто не хватило денег. Из-за очень больших выплат по кредиту, человек не смог отложить на обучение сына в желаемом ВУЗе. И если на момент поступления сына обучение будет платным, то он не сможет получить образование. Вывод: человек неправильно определил сроки инвестирования , поэтому произошла такая неприятная ситуация. Если бы он учел все инвестиционные цели, то правильно разместил бы свои накопления в инвестиционные инструменты, либо смог бы накопить на квартиру, а автомобиль взял бы в кредит. Другими словами, человек не проанализировал, в каком случае лучше будет взять кредит, а когда целесообразнее откладывать средства. Ошибки при спонтанном подходеВыделяют три основные ошибк и, которые допускаются людьми, не имеющими четкого плана:

Следовательно, при неправильно определенной финансовой ситуации, цели и инструментов, возможность достижения такой цели, равна нулю. Поэтому лучше действовать не спонтанно, а в соответствии с финансовым планом.

Что такое личный финансовый план?

Вот еще одно определение.

Стандартов по составлению личного бизнес-плана нет, но, все же, стоит включить в него следующие разделы.

Все в мире очень быстро меняется, вместе с тем изменяется и ситуация в семье. Вследствие чего и финансовый план семьи требует изменений. Пересматривать его необходимо хотя бы раз в год. Желательно личный план корректировать при каждом изменении ситуации. Так, например, во время кризиса, план может пересматриваться ежеквартально. Составляя план, человек может определить, достижимы ли его цели и что необходимо сделать для их достижения. Такой финансовый план не дает 100% гарантии достижения целей, так как, невозможно, предугадать все:

Но имеющийся план позволит быстро отреагировать и скорректировать действия при изменении ситуации. Стратегия достижения целейЛФП составляется на один год, а лучше на несколько лет вперед. В идеале, такой план составляется до тех пор, пока у человека есть финансовые цели. Срок его выполнения может изменяться. Пример составления и образец в exel можно скачать по ссылке. Составлять ЛФП можно как для себя, так и для семьи в целом , чтобы управлять всеми семейными финансами. Не стоит забывать, что любой финансовый план необходимо корректировать в зависимости от изменений в доходах и расходах семьи. Подводя итоги, напомним, что существует два основных подхода к управлению финансами — спонтанный и плановый. При первом подходе почти нулевой благоприятный исход. Человек четко не представляет себе финансовую ситуацию, поэтому ставит неправильные финансовые цели и неверно выбирает инструменты воздействия на них. При плановом подходе человек детально анализирует доходы, накопления, кредиты и строит детальный план по достижению поставленных финансовых целей, подбирая при этом подходящие финансовые инструменты . Дополнительно ознакомьтесь с кратким видео о том, как составить личный финансовый план:

Как составить личный финансовый план и как его реализовать Савенок Владимир Степанович 2.1. Для чего нужен личный финансовый план Планирование. Некоторым это слово уже набило оскомину: «Сколько книжек ни читал, везде только и пишут: нужен план того, нужен план этого. А я не знаю, нужен мне какой-нибудь план или не нужен. Я и так проживу». Безусловно, есть люди, которым ничего не нужно. Они живут так, как у них получается: утром идут на работу, вечером – с работы, в выходные – на дачу, раз в год – в отпуск. Детей – в детсад, потом – в школу, после – в институт. По окончании трудовой деятельности – на пенсию. А пенсию будут получать от государства. И голова не болит: вся жизнь идет издавна заведенным порядком. Но даже такие люди нет-нет да и задают себе вопрос: «А вот если бы квартиру новую купить? И автомобиль. А еще Петеньку, сыночка, обучить в каком-нибудь московском вузе. Да где же на все это денег возьмешь? Ладно, пусть все идет, как и шло». И не приходит человеку в голову, что если бы он сел и не спеша подумал над тем, что ему нужно и сколько понадобится денег, чтобы его мечты перестали быть фантастическими и превратились во вполне достижимые. Любой план, личный или корпоративный, разрабатывается для того, чтобы вы могли добиться желаемого, и показывает, как это сделать. В первую очередь нужно понимать, что вам необходимо в будущем. Для этого надо четко сформулировать свои цели. Не думайте, что это очень просто. Как правило, люди с трудом представляют, какого финансового будущего они хотят достичь. 90 % на вопрос « Чего вы хотите?» отвечают: «Хочу всего и много». Всего – это значит много денег, хороший дом в России и за рубежом (на берегу моря), крутую машину, обучение детей в Кембридже. Вполне естественные пожелания. Но почему-то у одних все это есть, а у других мечты так и остаются мечтами. Конечно, я не призываю вас немедленно бросить вашу наемную работу, создать свой бизнес и начать зарабатывать миллионы (хотя большинство миллионеров являются владельцами бизнеса). Каждый человек должен знать, чего хочет именно он и как получить желаемое. Это и будет вашим личным финансовым планом. Из книги Личные деньги: Антикризисная книга автора Пятенко СергейГлава 6 Личный финансовый риск-менеджмент Как застраховать свою жизнь, если вам цены нет? А. Морозов, российский композитор Человеку, у которого нет денег, трудно остаться порядочным. Б. Франклин, американский государственный деятель Не тратьте деньги с умом, он вам может Из книги Как заполучить расположение начальства автора Дельцов ВикторДля чего нужен секретарь? На первый взгляд может показаться, что работа секретаря не требует особых усилий. Сиди себе в приемной, отвечай на звонки, набирай и распечатывай разные документы, готовь для начальника чай... Но обязанности секретаря отнюдь не ограничиваются Из книги Пять шагов к богатству, или Путь к финансовой свободе в России автора Эрдман Генрих ВикторовичДля чего нужен бюджет? Бюджет - это разумное распределение денежных ресурсов. Бюджет государства составляется на один год. Предприятия - как минимум на квартал. А вот личный финансовый план составляется на один месяц. Чем отличаются богатые люди Из книги Как заработать в Интернете: Практическое пособие автора Дорохова Марта Александровна3.2. Для чего вам нужен блог Итак, зачем же вам вообще нужен блог. Вот список основных функций, которые выполняют блоги, выберете среди них те, которые будут подходить вам и удовлетворять вашим желаниям.1. Блоги – средства коммуникации. Конечно же, именно эта их функция чаще Из книги Логико-структурный подход и его применение для анализа и планирования деятельности автора Готин Сергей ВалерьевичДЛЯ ЧЕГО НУЖЕН МОНИТОРИНГ? Если с оценкой проекта все более-менее ясно (должны же мы как-то оценить результат своей работы и отчитаться за использованные ресурсы!), то о целесообразности мониторинга и о том, как использовать полученные данные, хочется сказать несколько Из книги Куда уходят деньги. Как грамотно управлять семейным бюджетом автора Сахаровская ЮлияСоставляем личный финансовый план Личный финансовый план, основанный на целях, – главный способ управления своими финансами.Цели – это важно. Без целей сложно управлять денежными потоками и планировать их. Но это не единственное, с чем нужно определиться. Основа любого Из книги ВВЕДЕНИЕ В ОБЪЕКТИВНЫЙ НАЦИОНАЛИЗМ (ЧАСТЬ I) автора Городников СергейДля чего нужен ЦСиМИ? I.Совершенно очевидно, современное наукоёмкое производство, - помимо прочего требующее огромных капитальных вложений, - которое должно окупить очередные капитальные вложения за два-три года, получить прибыль и быстро произвести новую Из книги Коучинг как бизнес. Практическая модель для зарабатывания денег автора Парабеллум Андрей АлексеевичДля чего нужен коучинг Для результатов клиентов? У наших клиентов есть результаты. А самим себе не нужно доказывать, что этих результатов можно добиться. У нас сегодня в базе есть порядка четырех тысяч положительных отзывов.Кто-то нас просит взять его в коучинг: «Мне нечем Из книги Думай как миллионер автора Белов Николай ВладимировичЛичный финансовый план «Кто не знает, в какую гавань плывет, для того не бывает попутного ветра». Сенека «Пенсионер-миллионер», «беззаботный безработный», «18-летний миллионер» - что это? Заголовки-мифы? Нет, это отражение возможной реальности в вашей жизни. Вам нужно Из книги Как составить личный финансовый план и как его реализовать автора Савенок Владимир СтепановичЧто такое личный финансовый план? Личный финансовый план (ЛФП) - это план доходов и расходов (бюджет) и инвестирования для достижения определенных финансовых целей. Такой план обычно носит долгосрочный характер (не до вашего ближайшего отпуска, а на несколько большее Из книги Библия личных финансов автора Евстегнеев Александр НиколаевичЗачем нужен личный финансовый план? Личный финансовый план поможет вам решить вопросы финансового планирования. У каждого из нас есть определенные жизненные цели. Вот самые простые и общепринятые из них: создать семью; обеспечить себя и свою семью Из книги Финансовая мудрость Эбенезера Скруджа автора Калер РикII. Как построить личный финансовый план Каждый мечтает изменить мир, но никто не ставит целью изменить самого себя. Лев Толстой Каждый из нас стремится к каким-то целям, хотя не каждый может их четко сформулировать. Но вам придется это сделать и определить хотя бы самые Из книги автораIII. Как реализовать личный финансовый план Четвертым шагом при разработке ЛФП является определение путей достижения целей (построение плана инвестирования). Если бы не этот на первый взгляд немудреный пункт, любой мог бы самостоятельно разработать и реализовать свой Из книги автораГлава 12 Личный финансовый план Будут или нет достигнуты финансовые цели, во многом зависит от того, как они спланированы.План достижения любой вашей финансовой цели называется финансовым планированием. И если вы действительно хотите чего-то достичь, вы должны подумать о Из книги автораГлава 10 Личный финансовый кризис Бывают периоды, когда глобальный кризис еще впереди или уже позади, экономика процветает, прогнозы экспертов оптимистичны… Казалось бы, живи да радуйся. Но не у всех людей есть причины для радости в одно и то же время.Есть люди, которые Из книги автораВам нужен план Теперь нужно не просто сделать все, о чем вы только что узнали. Вам необходимо составить план, и в нем важно обозначить четкие цели. План должен соответствовать вашим главным жизненным ценностям и стремлениям.Мы знаем, что деструктивные денежные поступки не Как составить личный финансовый план и что это такое? Личный финансовый план (ЛФП) — это прогноз доходов и расходов семейного бюджета на длительный срок. Как любой план, ЛФП позволяет реализовать какие-либо цели. Это может быть: погашение всех долгов, накопление на крупную покупку: поездка на отдых, автомобиль, дача, ремонт в квартире и т.д., или создание семейного резервного фонда «на черный день», инвестирование в финансовые инструменты и так далее. Прежде чем, сделать какое-то крупное финансовое решение — составьте план. Личный финансовый план — это курс, позволяющий верно идти к намеченной цели, но его можно корректировать с учетом изменений, произошедших в финансовых потоках семьи. Эффективность плана зависит от его срока — чем больше срок, например, 5-10 лет, тем выше будет от него результат, чем от плана, составленного на несколько месяцев. Правда, чем больше срок, тем труднее делать прогнозы, для начала можно попробовать составить план на 6 месяцев — 1 год. Всегда оставляйте определенную сумму, в качестве резерва на непредвиденные расходы — это финансовая безопасность вашей семьи. Учет доходов и расходовДля того, чтобы составить личный финансовый план эксперты советуют начать вести доходы и расходы. И только после 2-3 месяцев учета, составлять ЛФП. Я считаю, что достаточным будет одного месяца, чтобы определить верные статистические данные семейного бюджета. С доходами все просто, обычно это небольшой перечень — заработная плата, премия, стипендия, пенсия, пособие на ребенка, доходы от сдачи в аренду недвижимости и так далее. Доходы легко и приятно отслеживать, а вот с расходами все сложнее. Если ежемесячные расходы однотипны, то их можно выявить методом исключения. Например, подсчитать суммы за коммунальные услуги (арендную плату за жилье), детский сад, интернет, мобильную связь, платежи за кредит, проезд. Эти суммы повторяются из месяца в месяц. Если других расходов нет (развлечения, отдых, одежда и так далее), значит все остальное — продукты и бытовая химия. Главное, при учете расходов быть честным с самим собой, не уменьшать их. Потратили половину зарплаты на сумочку, косметику или компьютерные игры — честно отразите это в своем учете. Итак, с доходами и расходами разобрались. Если можете разбить свой ежемесячный бюджет по статьям и четко определить суммы по ним, значит можно переходить к следующему шагу. ЦелиНужно определить и четко сформулировать цели на тот срок, на который вы будете составлять план. Например, как можно быстрее рассчитаться с ипотечным кредитом и сэкономить деньги на процентах, а деньги, которые раньше шли в банк, инвестировать. Или копить деньги на автомобиль своей мечты, крутой компьютер или отдых на Канарских островах. Целей скорее всего будет несколько: и больших и маленьких, тут надо определиться, что приоритетнее, в какой последовательности их выполнять. План поможет выяснить, насколько достижимы поставленные финансовые цели, через какое время цель осуществится. Если цели недостижимы, например, покупка квартиры, надо подумать о кредите или отказаться на какое-то время от нее, пока финансовое состояние не улучшится. При составлении плана надо учитывать интересы всей семьи. Как составить личный финансовый план: пример ЛФПДля примера составления плана возьмем следующие данные: Семья из 4-х человек, с двумя несовершеннолетними детьми. Муж и жена зарабатывают вдвоем ежемесячно 100 000 рублей. Ими была приобретена квартира в ипотеку, платеж в месяц составляет 25 000 руб. За покупку квартиры супруг получает имущественный вычет по НДФЛ. Семья сформулировала для себя цели:

Сумма, которую семья откладывает на отдых, одновременно служит резервным капиталом. Если возникнет экстренная ситуация с деньгами, их можно будет использовать.

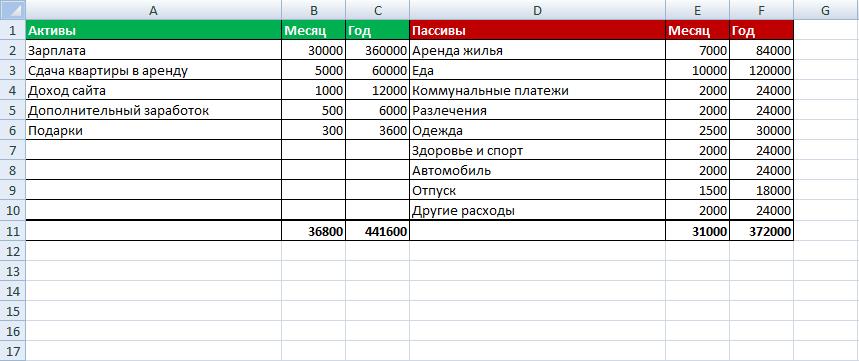

Следуя данному плану, за полгода будет досрочно погашен долг по ипотеке в размере 145 тыс. рублей. На отдых будет накоплена сумма в размере 55 тыс. рублей. Кому нужен финансовый планВсе люди со скромным доходом считают, что составление личного финансового плана для них бессмысленно. Практика показывает обратное, чем меньше доходов, тем больше человек должен контролировать свои расходы, чтобы не залезать в долги. Особенно, это касается тех, у кого . Планирование — это то, что поможет ему не делать бессмысленных спонтанных покупок, четко представлять сколько он может потратить в день на продукты или одежду. Обеспеченный человек контролирует не свои расходы, а доходы. Ему необходимо составить план инвестирования личных доходов, чтобы доходы не только сохранялись, но и приумножались. Личный финансовый план будет полезен каждой семье. Попробуйте прямо сейчас, возьмите свой бюджет под контроль. Нина Полонская Личный финансовый план: инструкция по составлению Составляем личный финансовый планМногие успешные инвесторы, отвечая на вопрос о причинах их успеха, нередко упоминают такую, казалось бы, тривиальную вещь как финансовый план – личный проект обогащения. Сегодня вы узнаете о том, что такое финансовый план для меня, как составить его правильно и как следовать ему, несмотря на возможные непредвиденные форс-мажоры. Для чего составлять финансовый план?Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей. Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно). Это первый вопрос, который стоит задать себе перед тем, как составлять финансовый план семьи. Найти ответ на этот вопрос очень важно, поскольку без этого вы просто не будете достаточно мотивированы на реализацию личного проекта на пути к финансовой независимости. Финансовый план необходим в первую очередь для того, чтобы вы посмотрели на самого себя как на функционирующий бизнес и оценили, насколько этот бизнес прибыльный или убыточный. Другими словами, такой план станет своеобразным аудитом личного финансового состояния. Вы удивитесь, как много интересного можно узнать о себе и о своих финансах. На что уходят ваши честно заработанные деньги? Какие дополнительные источники дохода у вас есть? На чём можно сэкономить, а куда направить дополнительные финансовые ресурсы? На все эти вопросы даст ответы детально составленный план. Кроме того, создание проекта достижения финансовой независимости позволит вам трезво оценить ваши цели, их реальность и достижимость. Составление плана поможет сконцентрироваться на самом важном, что отметёт второстепенные цели, для достижения которых у вас на данный момент нет реальных ресурсов. Это очень важно и с психологической точки зрения, поскольку заоблачные цели подсознанием воспринимаются как реально неосуществимые на данном этапе. К примеру, в вашем нынешнем положении вы вряд ли можете рассчитывать на покупку Porsche в ближайшие пару лет. А вот приобретение земельного участка в перспективном пригороде может оказаться вполне реальной целью. Таким образом, ваше подсознание исключит вариант покупки дорогого спорткара и тем самым высвободит энергию для достижения более осязаемой цели. Итак, мы разобрались с тем, что финансовый план – это важнейший этап на пути к богатству. Приступим непосредственно к его составлению. Принципы составления финансового планаЛюбой финансовый план начинается с определения исходных данных. Для этого нужно составить 2 таблички. Сначала нужно записать – всё, что приносит вам деньги. Затем следует отметить все ваши пассивы – то, на что вы стабильно тратите ваши деньги. Вот пример такого плана, составленного в таблице Excel.

Очень важно учесть в своём плане все активы и пассивы. От этого зависит то, насколько точным и содержательным будет ваш финансовый план. Обратите внимание, что такие вещи, как автомобиль могут быть как пассивом, так и активом. К примеру, если вы используете автомобиль для заработка – этот доход нужно указать в колонке активов. Но если автомобиль – это лишь средство передвижения, на которое вы стабильно тратите деньги, то вам стоит записывать эти расходы в колонку пассива. Многие, кто не имеют на своём «балансе» материальных активов, могут подумать, что у них их нет вообще. Но это не так. Активы есть у всех. Вашим главным активом являетесь вы сами, ваши навыки и умения, которые вы можете использовать для получения дохода. В первую очередь это ваша профессия и работа, за которую вам платят деньги. Также в актив вы можете включить абсолютно всё, что приносит вам доход, пусть даже незначительный и неочевидный на первый взгляд. Когда таблица составлена, можно переходить к следующей части работы над финансовым планом – анализу активов и пассивов. Анализ активов и пассивовПо результатам составления таблицы доходов и расходов у вас должно появиться два числа – общие доходы и расходы. Часто бывает так, что эти цифры не соответствуют вашему реальному финансовому положению. К примеру, годовые доходы могут существенно превосходить расходы, а по факту свободных денег практически нет. В этом случае нужно тщательнее поработать над списком пассивов и подумать, что конкретно вы не включили в правый столбец вашей таблицы. Реальный результат, как правило, – это соизмеримые цифры доходов и расходов. Если вам не удалось найти, в чём же вы ошиблись, тогда сделайте следующее. В течение месяца записывайте подробно все ваши расходы, а в конце месяца подведите итоги. Вероятнее всего, вы найдёте упущенную статью вашего баланса. Когда цифры получились более-менее реальные, ответьте себе на вопрос, что конкретно вас не устраивает в актуальном финансовом положении. Подумайте, какие статьи расходов вы можете сократить или полного их исключения. К примеру, вы заметили, что львиную долю доходов тратите на еду в ресторанах. В этом случае продумайте, как вы можете сэкономить. Быть может, есть смысл чаще обедать дома или брать еду с собой на работу, чтобы не тратиться на общепит.

Вторым этапом проанализируйте ваши доходы. Не стоит сразу же искать методы их увеличения. Лучше воспользуйтесь правилом, известным среди инвесторов как «заплати себе». Правило «Заплати себе»Суть правила состоит в том, что вам нужно каждый раз с полученного дохода откладывать часть денег. Эксперты рекомендуют откладывать 10%. Такой процент оптимален для начинающих инвесторов, поскольку столь незначительное отчисление будет для вас незаметным. Но при этом вы будете медленно и уверенно формировать свою «подушку безопасности». Лично я стараюсь откладывать не менее 30%. Если вам кажется, что вам нечего откладывать и что вы живёте «копейка в копейку», то можете быть уверены, что это не так. Если вы серьезно решите жить не на 40 000 в месяц, а на 36 000, – ваш мозг быстро приспособится к этой цифре, и вы легко сможете чувствовать себя комфортно, при этом откладывая по 4 000 ежемесячно. Что же делать с этими деньгами? Если у вас совсем нет сбережений, то начните с формирования финансовой подушки безопасности. Начать можно с открытия обычного депозита с правом пополнения. Я для этого использую вклады в . Когда на вашем счету будет сумма, равная 6-ти месячному расходу, можно начинать вкладывать в более прибыльные инструменты. Но даже при банальном аккумулировании средств на банковском счёте с начислением 8-9% годовых вы можете рассчитывать на то, что через несколько лет на вашем счету будет серьёзная для вас сумма. ИтогиНа пути к финансовой независимости важен первый шаг. Финансовый план, пример которого вы только что увидели, на первый взгляд, простая вещь. Но она поможет вам:

Если вы человек семейный, то тогда вам нужно составить финансовый план семьи по примеру, приведённому выше. Для эффективной реализации плана не будет лишним ознакомить с ним всех членов вашей семьи, чтобы они поддержали вас и следовали плану вместе с вами. Как видите, в составлении финансового плана нет ничего сложного. Тем не менее подойдите к делу очень серьёзно, ведь от этого зависит то, будут ли деньги работать на вас или вы будете обречены всю жизнь работать на деньги. Предлагаю в комментариях делиться опытом, кто какие программы и системы использует для учета личных финансов. Всем профита! |

| Читайте: |

|---|

Популярное:

Новое

- Как составить личный финансовый план: почему это необходимо и как избежать ошибок при реализации плана

- Курсовик «Разработка стратегии профессионального развития персонала

- Как правильно написать резюме на работу образец Что такое сфера деятельности компании в резюме

- Современная техника и технологии Примеры библиографических ссылок

- Батик: история возникновения Холодный батик где появился

- Близнецы-олигархи Зингаревичи связаны с новым покупателем MegaCom

- Где находятся внешние печатные формы в 1с

- Минеральный порошок активированный гост

- Индивидуальная работа с натальей грэйс

- Профилактика и лечение болезни марека у кур